資産形成を行いたいのですが、投資ってどのように始めたらいいのですか?

何かおすすめの投資方法は知りませんか?

このような疑問に対して記事を書きました。

この記事の内容

- 優良な投資方法「インデックス投資」とは?「わたしの資産形成のコアです」

- インデックス投資の魅力と注意点

- インデックス投資の始め方

わたしはサイドFIREを目標に資産形成に励む40代凡人会社員の「ひでお」です。

わたしは、「金持ち父さん貧乏父さん」を読んだことがきっかけで資産形成を始め、資産2,000万円を達成しました。

こちらもCHECK

-

-

お金持ちになりたいなら「絶対に読むべき1冊」(わたしは人生変わりました。)

続きを見る

まじで心の底からおすすめできる一冊です。

わたしの資産は、固定費の節約、副業の影響ももちろんありますが、特に「インデックス投資」のお陰で大きく増やすことができました。

本日は、わたしの資産形成になくてはならない優良な投資方法「インデックス投資の魅力と始め方」について紹介します。

優良な投資方法「インデックス投資」について紹介します。

まず、「インデックス投資」について紹介します。

インデックス投資とは

インデックス投資とは、ダウ平均や日経平均、S &P500などの「市場平均(インデックス)」に連動する運用成績を目指す投資方法

つまり、任天堂やイオンといった個別株に投資するのではなく、個別株の集合体である「市場」の値動きに連動させる投資方法です。

世界一の投資家「ウォーレン・バフェット」も自身の死後に妻が受け取る遺産の90%を「S &P500のような低コストインデックスファンド」に投資するよう伝えているほど

このように、世界一の投資家が「最も確実な長期運用方法」として強く推奨している方法なんです。

また、そのリターンについても実に驚きの結果があります。

なんと、投資のプロが運用する「アクティブファンド」の8割〜9割は、インデックスを超す成績が出せないとの調査結果もでています。

つまり、投資の素人でも、インデックス投資さえやっておけば、投資のプロに勝ててしまうという。

ある意味、反則のような投資方法なんです。

これだけで、よくわからんけど投資してみようと思えてしまいますね。

インデックス投資の魅力と注意点

ここからは、インデックス投資について詳しく紹介していきます。

インデックス投資は堅実で優良な投資手法ですが、注意点もありますので確認しておいてください。

インデックス投資の魅力

インデックス投資は沢山の魅力があります。

インデックス投資のメリット

- コストが安い

- 市場に投資するので分散されている

- 手間がいらない

- 少額から始められる

投資と聞くと、大きく増えるけれどうまくやらないと大損する可能性もある「ギャンブル」を想像してしまいがちですが、このインデックス投資は真逆なんです。

コストが安い

一般的にインデックス投資を行うために必要な「信託報酬手数料」は、年0.1%〜0.5%程度となります。

これは、プロに運用を任せる「アクティブ投資」なら年1%を越すものが多い中で圧倒的に低コストとなります。

インデックスの中でも、圧倒的に手数料が安いものもあります。

- eMAXIS Slim全世界株式(オールカントリー)手数料:年0.05775%程度

- eMAXIS Slim米国株式(S &P500)手数料:年0.0814%程度

このように、インデックス投資は低コストなのが大きな魅力です。

市場に投資するので分散されている

インデックス投資は、個別株の集合体である「市場(インデックス)」に投資を行うので、分散が効いています。

- 個別株投資だと、その銘柄の調子が悪い時、一気に株価が下がったり、倒産破産もあり得るのでリスクが大きい。

- 市場全体に投資していると、チーム戦となるので、全体で支え合ってくれたりするので、リスクを抑えられる。

ただ、選択するインデックスの種類によって「分散の範囲や銘柄数」も異なりますので、どのインデックスを選択するのかも大切になってきます。

- 全世界株式(オールカントリー):全世界の3,000以上の銘柄に分散

- 米国株式(S &P500):米国の代表的な500銘柄に分散

- 日経平均:日本の主要225銘柄に分散

分散をさせればさせるほど、ローリターンにはなりますが、その代わり長期的に安定した運用をしやすくなる利点があります。

手間がかからない

インデックス投資は、市場に連動した成績を目指すものの、運用はファンドが行ってくれます。

なので、やることは、インデックスファンドと商品を選択して、積立の設定を行うだけ!

あとは毎月自動的に積立が行われ、運用はファンドにお任せなので、手間が全然かかりません。

忙しい社会人でも簡単にできるのが、物凄く大きいメリットですね。

少額から始められる

インデックス投資は、少額から始められるのも大きな魅力です。

投資初心者の方は、「投資は怪しい」「投資は怖い」と構えがちです。

そんな初心者の方でも、月に1,000円程度で投資ができるので、お試し感覚で始めることができます。

もちろん、投資は入金力が勝負なので、少額投資ならリターンも僅かになってしまいます。

でも、投資初心者の方はリターン以上に経験を積むことが大切です。

毎日の値動きや含み損、含み益による感情の起伏など、投資をしてみないと経験できないことばかりなので、最初は少額スタートし、慣れてきたら運用額を増やすのがおすすめです。

わたしも最初は少額でスタートしました。

このように、インデックス投資は、多くの魅力がある優良な投資手法なんです。

ただ、注意点もありますので、しっかり押さえておきましょう。

インデックス投資の注意点

ここからは、インデックス投資の注意点です。

インデックス投資の注意点

- 100%勝てるものではない「元本割れリスクはある」

- 短期間で大きく増えない

- 面白みはない

勝率100%ではない

まず、注意していただきたいのですが、堅実で優良な投資先だからといって「100%勝てる投資」ではありません。

反対に、勝率100%の投資先は存在しないし、そんなものがあれば1000%詐欺です。

インデックス投資をしていても、戦争やコロナのような疫病の流行、こういった地政学リスクや、リーマンショックのような世界的金融危機の際は、暴落することもあります。

ただ、インデックスは、歴史的には、これらの暴落を受けても回復して成長を続けてきました。

だからといって、これからも必ず同じように回復すると「保証」を得られるものではありませんが、インデックスはある意味「人類の成長」に投資をしていることなので、これからも人類は発展していくなら、これからも成長が見込めます。

短期間で大きく増えない

インデックス投資は、仮想通貨や米国株、FXのように一発当てて短期間で大きく増やすような投資ではありません。

増えたり減ったりを繰り返しながら「じわじわ長期的にリターンを見込む」投資方法となります。

だから、短期間でお金持ちになりたいような人には物足りないかもしれません。

ただ、短期間で大きく増えることがなくても長期間では安定したリターンを残しているのも「インデックス投資」なんです。

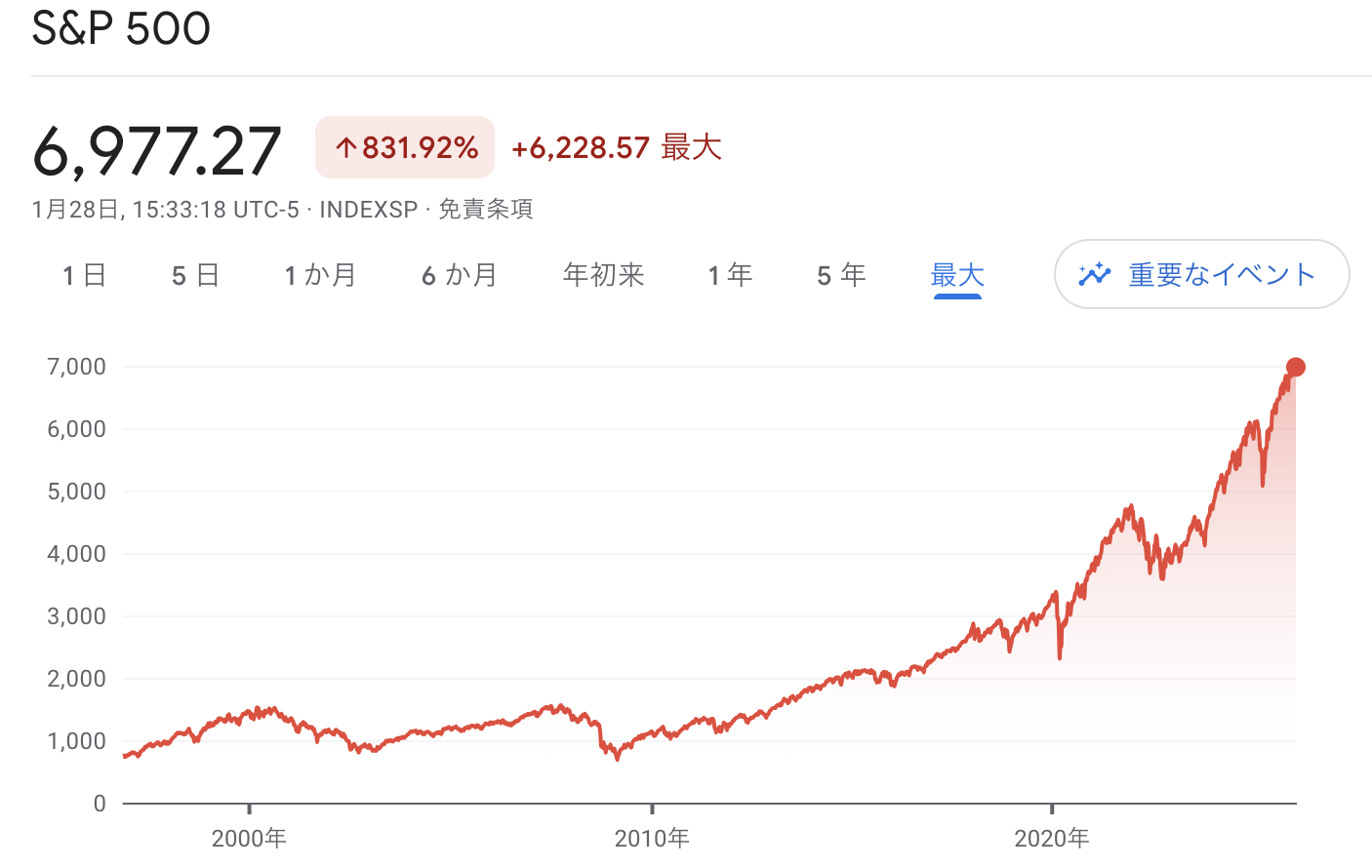

参照元:GoogleFinance

これは、「S &P500」指標の1996年〜2026年「30年分」の推移なんですが

ところどころ大きく下がりながらも、右肩上がりで成長を続けていることがわかります。

例えば、2020年は、コロナショックの影響から、世界的に株価が大暴落し、株式市場は終わったかのような悲鳴があちこちで見られました。

がしかし、その後株価はみるみる回復しその後も大きく成長を続けています。

このように短期的には暴落等で大きく下がる可能性もあるものの、インデックスは、歴史的に見て、長期的には安定して右肩上がりの成長を続けています。

繰り返しますが、インデックス投資は、短期で一発当てて短期で大儲けできるような投資手法ではなく、10年以上の長期的に見て資産の増加を見込む投資手法です。

面白みがない

インデックス投資は、一度、積立の設定を行うと、あとは自動的に積立投資を行なってくれるので、やることがありません。

これは、見方を変えたら手間もかからず楽ちんだとも言えるのですが、ハッキリ言って面白みがありません。

反対に個別株投資は、銘柄選定に手間や労力がかかるし大きく負ける可能性もある反面、苦労して選定した銘柄の株価が大きく上がった時は脳汁爆発です。

このことから、わたしはメインは「インデックス投資」としながらも、サブで「個別株投資」も同時並行で行っています。

このわたしの投資方法「コア・インデックス投資」については、別の記事で詳しく紹介しています。

こちらもCHECK

-

-

(2026年)サイドFIREを目指す40代会社員の投資戦略「コア・サテライト戦略」

続きを見る

インデックス投資の始め方

それでは、これからインデックス投資の始め方について解説していきます。

簡単にまとめると次の3つのステップとなります。

- 証券口座開設

- インデックスファンドを選択

- 積立設定

簡単にできてしまうので、ぜひこの機会に一気にやってしまいましょう。

ステップ1:証券口座の開設

まずは、証券口座を開設しましょう。

インデックス投資に限らず、投資を始めるためには、必ず証券口座を開設する必要があります。

この時に絶対的におすすめするポイントが2つあります。

おすすめポイント

- ネット証券を利用すること

- 新NISAもセットで申込すること

ネット証券を利用する

まず、証券会社は「ネット証券」おすすめです。

理由は、手数料が安く変な営業に合わないからです。

特におすすめなのは、SBI証券です。

SBI証券は、わたしも実際に「インデックス投資」だけでなく「個別株投資」でも利用していますが、メリットたくさん

- 取扱商品が豊富

- 手数料が格安

- 単元未満株取引可能

このように、文句なしでおすすめできます。

わたしが家族や友人におすすめを聞かれたら、間違いになくSBI証券を薦めます。

SBI証券

- ネット証券で人気NO.1

- 取引先が豊富

- 取引手数料最安値クラス

- 単元未満株(S株)購入可&買付手数料無料

反対におすすめしないのは、銀行窓口や対面式証券会社です。

理由は、手数料が高額である上に、ぼったくりゴミ商品を勧められるリスクが高いからです。

銀行や証券会社が増やしたいのは、あなたの資産ではなく、会社の資産なんです。

ぼったくりリスクを避けるために、ネット証券を利用しましょう。

新NISAもセットで申込する

ネット証券の申込時に、新NISAもセットで申込しておくことをおすすめします。

理由は、現在の新NISA制度は、神NISAと言われるほど優秀な制度なので、利用しない手はないからです。

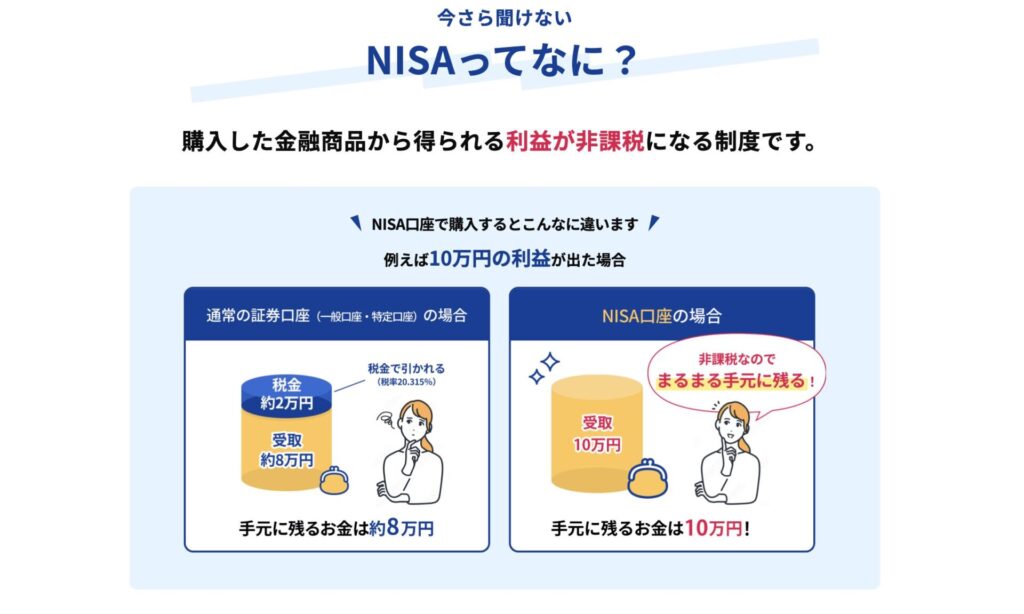

新NISAとは

本来、株で得た利益にかかる税金(20.315%)が非課税となる制度、2024年に現行の新NISAとなって非課税枠も拡充

引用元:SBI証券HP

株は、売却益が出た場合、譲渡所得として利益に対して税金が課されます。(20.315%)

つまり、1万円の売却益が出ても、手元には約8,000円しか残らないという訳なんです。

NISA枠の範囲で取引を行えば、税金が非課税となるので、1万円の売却益が出たらまるまる1万円が手元に残るのです。

しかも、株の売却益に限らず、NISA枠で購入した株式の配当に関しても非課税になるので、まさに神制度!

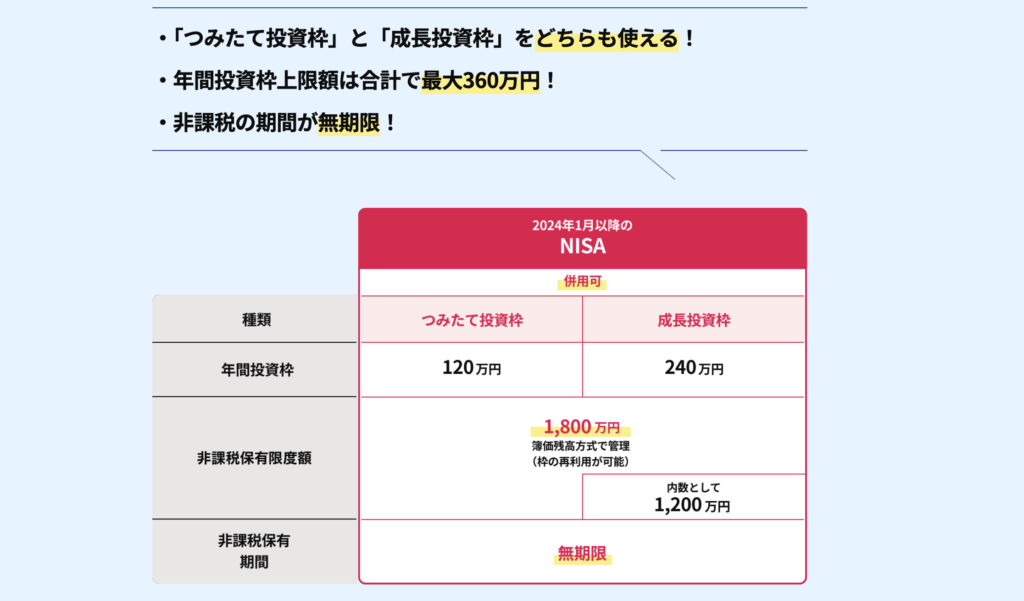

もちろん、NISA枠には上限があり、年間で最大360万円分の枠があります。

引用元:SBI証券HP

インデックス投資は、基本つみたて投資枠になるので、年間120万円分の非課税枠が活用できます。

この枠内で購入したインデックス投資の利益は、非課税でまるまる手元に利益が残るので、活用しない手はありません。

まだNISA口座を申込されていない方は、証券口座とセットで申込ができるので、ぜひ一度にやってしまいましょう。

引用元:SBI証券HP

このように証券口座の申込時に新NISAの案内もあるので、ナビゲーションに従えば簡単にできてしまいます。

ステップ2:インデックスファンドを選択

証券口座の開設が終われば、続いて具体的なファンドを選択していきます。

おすすめの選択条件は次のとおりです。

- 手数料が安いこと

- 分散が効いていること

- 10年以上保有できると思えるもの

手数料が安いこと

ある意味、この条件が一番大切です。

インデックスファンドは、アクティブファンドと比べて基本的に手数料が安いのですが、この手数料は出来るだけ安い方がいいです。

理由は、インデックス投資は長期投資を前提として行うので、わずかだと思える手数用の差が長期間だと凄い差となってしまいます。

インデックス投資を行う上で確認しておきたい手数料は以下のとおりです。

- 購入時手数料:購入時に販売会社へ支払う費用(ネット証券では無料が主流)

- 信託報酬:保有期間中、毎日発生する運用管理コスト。自動的に純資産総額から差し引かれる。

- 信託財産留保額:売却時にかかる手数料。(無料のファンドも増えてきている)

この手数料の確認方法は、購入時にチェックする「交付目論見書内のファンド費用内」で確認できます。

この目論見書、インデックスファンドを契約する際には必ずチェックして同意する必要があるのですが、多くの方が読み飛ばしてチェックしている方が多いです。

ただ、この目論見書内の手数料は必ずチェックしておきましょう。

インデックスファンドは、基本的には「購入時手数料」「信託報酬留保額」が無料のところが多いです。

SBI証券なら、インターネットコースの全ての投資信託が購入時手数料無料ですよ。

中でも、長期投資において大きくリターンに影響してくるのが「信託報酬」になります。

インデックスファンドの「信託報酬」の目安は一般的に、年率0.1%〜0.5%程度だと言われています。

以下は、具体的に幾つか信託報酬を列記します。

- eMAXIS Slim 全世界株式(オール・カントリー):0.057%以内

- eMAXIS Slim 米国株式(S&P500):0.0814%以内

- eMAXIS Slim 国内株式(TOPIX):0.143%以内

- iFreeNEXT FANG+インデックス:0.775%以内

インデックス投資といっても商品によって結構手数料に差があることがわかりますね。

インデックス投資は、つい目先のリターンに目が行きがちですが、リターンは切り取る期間によっても変わってきます。

もちろんリターンも大切なのですが、手数料も必ずチェックしておきましょう。

分散が効いていること

分散が効いていることもとても大切です。

理由は、分散が効いていることで、特定の国やセクターで暴落が発生しても、そのほかでカバーすることができるからです。

というより、この分散が効いていることこそが、インデックス投資をやる理由の一つだったりする訳です。

個別株投資で分散投資をするのってとても大変ですが、インデックス投資ならファンドを選択するだけで、ファンドが勝手に銘柄入替も含めてメンテナンスしてくれます。

ただし、インデックス商品によって、分散レベルがかなり違うので、注意してください。

分散の例

- eMAXIS Slim 全世界株式(オール・カントリー):全世界に分散「分散」

- eMAXIS Slim 米国株式(S&P500):アメリカ主要企業で分散「分散」

- eMAXIS Slim 国内株式(TOPIX):日本国内企業に分散「分散」

- iFreeNEXT FANG+インデックス:次世代ハイテク企業10社に分散「分散」

分散が効いているということは、それだけ防御力が高いということ。

反対に分散が効いていないということは、それだけ個別株投資に近づくので、ハイリスクハイリターンになりがちです。

わたしもFANG+に一定額投資していますが、リスクがあることも覚悟しています。

分散のレベルでいうと、全世界株式(オールカントリー)に匹敵するものは、現在ないと思います。

その分リターンも若干、大人しくなりがちですが、安心して長期間投資しやすい優良商品だと言えます。

10年以上保有できると思えるもの

インデックス投資は、基本的に長期投資を前提として行うものです。

長期投資を行う利点は以下のとおりです。

- 複利の恩恵を受けられる

- 短期で起きるリスクを時間で分散できる

- 長期で投資すると成績も安定しやすい

- 長期間投資をすると投資が定着する

インデックス投資の利回り

| インデックス名 | 1年平均利回り | 5年平均利回り | 10年平均利回り | 20年平均利回り |

| 日経平均株価 | 19.3% | 12.5% | 9.7% | 6% |

| TOPIX | 25.6% | 15.4% | 10.8% | 6.5% |

| ダウ | 29.3% | 16.8% | 13.9% | 8.9% |

| S &P500 | 39.6% | 16.8% | 13.9% | 12.3% |

「myINDEX参照」、令和7年4月時点における利回り

一見、1年の利回りが魅力的に見えますが、これまたまたまその年のリターンが良かっただけなんです。

年によってはマイナスが出ることもザラにあります。

ただし、10年以上の長期間投資を継続するとリターンはだんだん収斂していく傾向にあります。

また、投資の最大の利点は、投資期間が長ければ長いほど「複利の恩恵を受けることができる」というもの。

複利効果とは?

- 複利は、前年に出た利益を元本に加え更に運用するため、雪だるま式に利益が増えていくものです。

- アインシュタインはこれを「人類最大の発明」「宇宙最強の力」と称しました。

複利効果があるとどのようなリターンが見込めるのか、シミュレーションしてみましょう。

500万円を追加投資なしで、運用した場合のシミュレーションです。

シミュレーション

※スクロールできます。

| 投資額 | 期待利回り「リターン」 | 5年後 | 10年後 | 20年後 |

| 500万円 | 4パーセント | 6,083,265円 | 7,401,221円 | 10,955,616円 |

| 6パーセント | 6,691,128円 | 8,954,238円 | 16,035,677円 | |

| 8パーセント | 7,346,640円 | 10,794,625円 | 23,304,786円 | |

| 10パーセント | 8,052,550円 | 12,968,712円 | 33,637,500円 |

あくまで目安なんですが、追加投資なしでも高い利回り「10%」だと20年後には3,000万円を超すことも期待できることがわかります。

このように、期間が長ければ長いほど、爆発的にリターンが上がっていることがわかります。

だから、インデックス投資は10年以上の長期間保有できそうなファンドを選択することが非常に大切なんです。

- 10年後も世界は成長していると思えるなら、全世界株式(オールカントリー)

- 10年後もアメリカは成長していると思えるなら、S &P500

- 10年後も日本は成長していると思えるなら、国内株式(TOPIX)

このように目先のリターンではなく10年以上保有することを考えて投資先を選びましょう。

ステップ3:積立設定

続いて、インデックス投資に毎月積立する金額を設定します。

この毎月の積立額は多ければ多いほど期待値はあがります。

また、インデックス投資は、基本的には新NISA「積立投資枠(年間120万円)」で投資できる商品が多いです。

だから、一つの目安が「月10万円以内」なんですが、絶対的に注意したい点があります。

注意

絶対に無理なく捻出できる金額にすること!

インデックス投資は、10年以上の長期を見据えて行う投資手法なので、短距離走のように頑張って積立していては長続きしません。

あくまで、あなたの家計の中から無理なく捻出できる金額を積立額とするべきなんです。

投資資金のおすすめ捻出方法

インデックス投資の資金を捻出する上で、おすすめの方法があります。

積立に関する提案

固定費の見直しを行い、削減できた金額を積立する。

そう、節約で捻出した金額を投資に回す方法です。

この方法なら、もともと消費していたお金をそのまま投資に回すだけなので、生活資金を圧迫することなく資産形成できます。

まず、家計と向き合ってみて「固定費」を見直してみてください。

固定費とは?

毎月一定額発生する費用のこと

具体的には次のような費用を指します。

- 家賃

- 光熱水費

- スマホ通信料

- 保険料

- 車の維持経費

- サブスクリプション会費(例:Amazonプライム)

この「固定費」の反対は、「変動費」と言って、食費や衣服費、医療費、娯楽費のようなものです。

固定費を見直すとメリットが大きいです。

固定費見直しメリット

- 一度見直すと節約効果がずっと継続する。

- ストレスが少ない

- 実は不要なものが多い

固定費の中には、生命保険や車の車両保険のように世間一般では必要だと認識されていても、実際は必要のないものが実はかなり多いです。

また、スマホ通信料や家賃は、一度見直すだけで節約効果がかなり大きいのが特徴です。

- スマホ通信料「月1万円」→「月3,000円」

→月7,000円「年間84,000円」の節約

- 家賃「月6万円」→「月4万円」

→月2万円「年間24万円」の節約

- 生命保険「月1万円」→「月2,000円」

→月8,000円「年間96,000円」の節約

このように、固定費の見直しは、ストレスが少なくて効果も高いので、おすすめです。

この固定費の見直しについては、こちらの記事で詳しく紹介しています。

こちらもCHECK

-

-

(初心者向け)資産形成におすすめの「節約」3選「私はこれで資産2,000万円を作りました」

続きを見る

中でも。いちばん簡単にできるのは「スマホ通信料の見直し」

わたしのイチオシは「楽天モバイル」です。

こちらもCHECK

-

-

【固定費の節約】楽天モバイルを8年以上使用した正直な感想「デメリットもぶっちゃけます」

続きを見る

そして固定費の見直しで捻出できたお金を「インデックス投資」に投資します。

こうすることで、無理しなくても投資資金を捻出することができるのです。

わたしは、固定費の見直しで捻出したお金をインデックス投資に回していきました。

現在もこの方法で資産形成を行っています。

わたしが実際にスマホ通信費を節約し投資したやり方です。

こちらもCHECK

-

-

【実録】楽天モバイルを8年間使用して増えた資産額 & お得な乗り換え方法」

続きを見る

この方法なら、大企業からの搾取体質を脱出できるとともに、その搾取されていたお金を「自分のために増やせる」ので、是が非でもおすすめしたい方法です。

積立設定まで完了したら、あとはやることはありません。

放置して生活を楽しみましょう。

まとめ

今回の記事をまとめます。

インデックス投資とは

- 個別株ではなく、日経平均やダウ平均といった「市場平均」に連動する成績を目指す投資

- プロが運用する「アクティブ投資」の8〜9割は「インデックス投資」に勝てない調査結果あり

- 世界一の投資家「ウォーレンバフェット」が推奨するほど合理的な投資

インデックス投資のメリット

- 低コスト

- 分散が効いている

- 手間がいらない

- 少額から始められる

インデックス投資の始め方

- 証券口座開設

- インデックスファンドを選択

- 積立設定

この「インデックス投資」を始めるとあなたも立派な「投資家デビュー」です。

また、インデックス投資の資金を捻出するために、「固定費の見直し」も行うことで、ぼったくりからの解放、家計の見直しまでできているので、長期的に資金が貯まりやすい体質に変わっています。

わたし自身、資産形成を始めてそれなりに軌道に乗り始めて思うのですが、「資産形成は習慣の積み重ね」だということです。

良い習慣ならコツコツ継続することで、複利的に効果が積み重なっていきます。

良い習慣の例

- 家計管理と節約体質

- ぼったくりからの脱却

- 優良な「インデックス投資」に毎月積立

反対に悪い習慣は、どんどんあなたからお金や時間を奪っていきます。

悪い習慣の例

- ぼったくられ続ける「貯蓄型生命保険、車両保険、高い通信費」

- 浪費、借金体質

- 自分ではなく他人のために働く

- 目先の快楽のために生きる

資産形成は、貴方からお金や時間を奪っていた他人のためではなく、自分自身のためにお金や時間を取り戻していることだと思います。

貯蓄型生命保険を保険外交員が熱心に勧めてくるのは、その契約で得をするのは「あなた」ではなく「保険会社や保険外交員」だからです。

それを世間的に皆加入しているからという理由で脳死で契約していたのでは、あなたは「保険会社や保険外交員」のためにせっせと働いているということになってしまいます。

その他、ぼったくられているということは、搾取の対象になっているということ。

その悪い流れから解放されて、自分のためにお金や時間を使えるようになっていきましょう。

今回は以上です。