はやく仕事をやめたいです。

できるだけ早くサイドFIREをする方法はありますか?

このような疑問に対して記事を書きました。

この記事を読んで分かること

- 資産形成のゴール「サイドFIREに必要な金額」を確認しましょう

- まじでサイドFIREをするためのロードマップ「5つのステップ」

こんにちは、サイドFIREを目標に資産形成に励む、40代の会社員「ひでお」です。

わたしは、世界的ベストセラー「金持ち父さん貧乏父さん」を読んだことがきっかけで資産形成をはじめ、資産2,000万円に到達しました。

心の底からおすすめできる一冊です。

今回は、「サイドFIREしたい方」に向けて、「サイドFIREのロードマップ」を紹介します。

わたしは、このロードマップのとおりやって資産2,000万円達成しました。

このような方におすすめの記事となります。

- サイドFIREしたいけど、何からしたらいいのかわからない

- できるだけ早くサイドFIREしたい

- ブラック企業の社畜から解放されたい

- 自由な生活を手に入れたい

サイドFIREについては、こちらの記事で詳しく紹介しています。

こちらもCHECK

-

-

「FIRE」よりお手軽に目指せる「サイドFIRE」

続きを見る

資産形成のゴール「サイドFIREできる金額」を確認しましょう

まず最初にゴール「サイドFIREができる金額」について確認していきましょう。

「サイドFIRE」は、「年間生活費から労働収入を引いた額の25倍」資産があれば達成可能だと言われています。

その理由は、次の根拠によるものです。

根拠

4%ルールに基づくもの

4%ルールとは、「年間で必要な額の「25倍資産」があれば、投資の運用益だけで生活できる」ものです。

4%ルールの根拠

【アメリカのトリニティ大学の研究「トリニティ・スタディ」によるもの】

トリニティ大学では、1926年から1995年までの70年間のデータを使い、様々な株式と債券の比率で構成されたポートフォリオを検証しました。

その結果、退職後の運用期間を30年と想定した場合、株式と債券を50%ずつ保有するポートフォリオであれば、年間の引き出し率を4%に設定しても、資産が底をつく確率は非常に低いという結論に至りました。(90%の確率で資産が底をつかない結果)

この研究により、4%ルールは「安全な引き出し率」として広く知られるようになりました。

つまり、「資産を年間4%取り崩しても、30年間で資産が底をつく可能性はとても低い」研究結果があるのです。

わたしの生活費は年間300万円程度なので、サイドFIREするための目標資産は5,000万円となります。

100万円は副業収入で稼ぎ、残りの200万円に対して25倍の資産が必要となる計算です。

(200万円×25倍=5,000万円)

完全に「FIRE」する場合なら、300万円の25倍で7,500万円は資産が必要となるので、FIREまで相当な期間が必要となるところですが

「サイドFIRE」なら、資産形成の期間を大幅に短縮することができるのも大きなメリットです。

人によって必要な生活費が違うので、生活費の25倍程度を目安にしてくださいね。

まじで「サイドFIREしたい人」におすすめロードマップ「5つのステップ」

目標となる金額を設定したところで

いよいよ、わたしが実際に資産2,000万円つくった「サイドFIREをするめのロードマップ」をご紹介します。

このロードマップは5つのステップで構成されています。

5つのステップ

- 目標設定

- 節約

- 副業

- 積立投資

- 継続

この5つのステップを順番にクリアしていくと、サイドFIREは、「夢物語ではなく現実問題」として達成できてしまいます。

それでは、一つ一つ順番に見ていきましょう!

ステップ1「目標設定を行う」

ステップ1は、「目標設定」です。

目標なんて必要ですか?

目標設定はとっても大切です。

目標設定にもおすすめの方法がありますよ。

おすすめの目標設定方法は、「SMARTの法則」に従って目標を立てることです。

ここで、「SMARTの法則」の説明に入る前にやっていただきたいことがあります。

まずやること

「金持ち父さん貧乏父さん」を読むこと

お金持ちを目指したい方は、まず最初にこの本を読んでいただきたいです。

わたしは、この本のお陰で一気にマインドチェンジし、資産形成に全力で向き合えました。

なんで、いつもお金に困っているのか、お金の不安が尽きないのかが分かりました。

この本を読んだ方は「資産家マインド」の大切さが理解できるはず、、

「金持ち父さん貧乏父さん」を読んだ後で行う目標設定は、読む前と違ってくるはず。

わたしのロードマップは、シンプルに「資産を増やして負債を減らす」ためのものです。

「金持ち父さん貧乏父さん」を読まれた方は、このシンプルな法則の大切さが理解できます。

だから、目標設定とセットでぜひ読んでみてください。

それでは、SMARTの法則について説明しますね。

SMARTの法則

- S:specific(具体的である)

- M:measurable(計測できる)

- A:agreed upon(同意している)

- R:realistic(現実的である)

- T:timely(期日が明確である)

「SMARTの法則」については、詳しくはこちらをどうぞ

こちらもCHECK

-

-

(リベシティ流)効果抜群でおすすめな目標の立て方「SMARTの法則」について

続きを見る

目標にSpecific「固有名詞」とMeasurable「数字」を入れるだけでも、かなり具体的な目標に変えることができますよ。

「SMARTの法則」に従って、資産形成について目標を立てるとこうなります。

これから15年以内に資産を5,000万円にして、年間収入300万円「200万円の運用益と副業収入100万円」を得られる状態にして「サイドFIRE」する。

「SMARTの法則」に従った目標は、具体的で計測が可能なので、行動計画も立てやすくなるのがポイントです。

この目標に従って、資産形成に必要な行動「節約、副業、投資」を行うことになります。

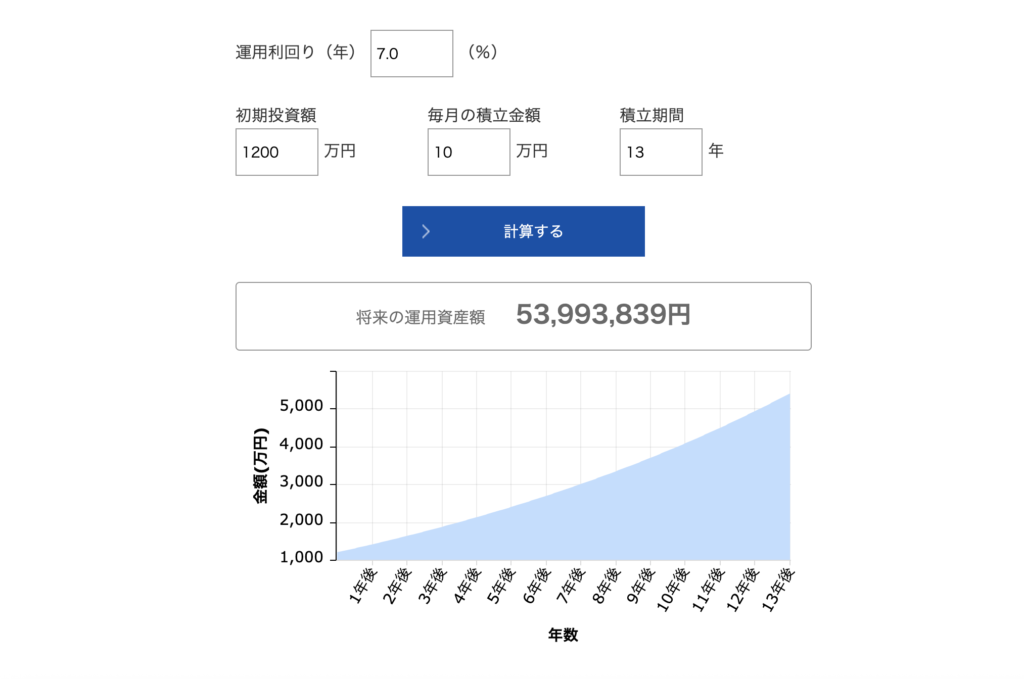

ただ、本当に5,000万円もの金融資産が、現実的(Realistic)に達成可能かシミュレーションしてみます。

引用元:アセットマネジメントONE

シミュレーションの結果、現在の資産に月10万円追加投資できたら、13年で現実的に達成可能だとわかりました。

わたしは資産2,000万円あるので、そのうち短期的に「住宅の頭金など」必要となる800万円を引いた1,200万円を初期投資額にしています。

ここからは、この「月10万円」を捻出・投資するためのステップとなります。

ステップ2「支出を節約する」

ステップ2は「節約」です。

なぜ、節約からなのかというと、即効性と再現性が高いからです。

副業で成果を出したり、投資で資産が増えるまでには、ある程度時間が必要です。

副業も始めてすぐに成果が出るわけではありません。

でも、節約は、比較的誰でもすぐに結果を出すことができます。

特に「固定費の見直し」は、一度やると効果が続いていくので、特におすすめです。

見直しをおすすめする「固定費」はこちらです。

- スマホの通信費

- 保険「生命保険、車両保険」

- 車両代

- 住居費

スマホ通信を大手キャリアで契約されていたり、「貯蓄型生命保険や車両保険」に加入されていたら、見直す余地があります。

特に、車両代や住居費については「負債」に分類され、どんどんポケットからお金を奪っていくので、見直すととても効果的です。

固定費の見直しについては、こちらの記事でどうぞ

こちらもCHECK

-

-

(初心者向け)資産形成におすすめの「節約」3選「私はこれで資産2,000万円を作りました」

続きを見る

わたしは、固定費の見直しで年間15万円以上節約できました。

あとは外食禁止令や被服費の見直しで、月に5万円節約していました。

ステップ3「副業を行う」

ステップ3は、「副業」です。

副業をおすすめする理由は2つあります。

- 収入アップ

- サイドFIRE後の収入源

収入アップ

副業で月に5万円でも稼げるようになれば、資産形成にはかなり有利になります。

5,000万円の資産を築くため、月10万円は投資に回したいので、節約で作った5万円に副業収入5万円を加えることができると家計は楽になります。

なんなら、15万円「節約5万円+家計5万円+副業収入5万円」投資できるようになれば、サイドFIREまでの期間も短縮されます。

副業は、収入が積み重なっていく「ストック型」がおすすめです。

副業には大きく分けて、「フロー型」と「ストック型」があります。

「ストック型」は、稼げるようになるまでには期間が必要になる場合が多いですが、だんだんと収入が積み上がっていく傾向にあります。

おすすめの副業については、こちらの記事で紹介しています。

こちらもCHECK

-

-

サイドFIREをするためにおすすめな副業5選(結論:資産を作りましょう)

続きを見る

サイドFIRE後の収入源

サイドFIREは、「資産収入+副業収入」で生活をしていくライフスタイルなので、退職後は、副業収入がメイン収入になります。

この副業収入は一朝一夕で育つものではないので、仕事を辞める前から副業を育てていく必要があります。

また、副業が軌道に乗れば、「サイドFIRE」までの期間は一気に短縮できます。

わたしは、ブログに取り組んでいます。

これからは、WEBデザインやプログラミングにも挑戦していきたいと考えています。

こちらもCHECK

-

-

会社員の副業に「ブログ」をおすすめする理由5選&実際に運営して分かった「凡人でもできるブログのコツ」

続きを見る

ステップ4「投資を行う」

ステップ4は「投資」です。

「節約」と「副業」により増えたお金を「投資」して資産を増やしていきます。

投資と聞くとギャンブル性が高くて、お金を失うリスクが高いものだと思われる方が多いです。

実際に、投機性が高いものや罠銘柄も多いので、しっかり優良銘柄を選定する必要があります。

ただし、しっかり優良銘柄が選定できたら、投資は資産形成手段としてとてもおすすめです。

わたしも資産2,000万円達成していますが、投資なしではあり得ませんでした。

おすすめする投資先は、こちらです。

- インデックス投資

- 個別株投資「高配当株」

個別株投資は、難易度がやや高くなります。

初心者の方にはインデックス投資がおすすめです。

まずは、「インデックス投資」に積立投資を行っていくことをおすすめします。

「インデックス投資」に関する記事はこちらをどうぞ

こちらもCHECK

-

-

凡人にとって最強の投資方法「インデックス投資」とは?

続きを見る

ただし、「インデックス投資」は、一度積立設定を行なったら、あとは放置しておくだけなので、面白みがありません。

また、証券会社口座の積立金額は、年数とともに増えていきますが、インデックス投資は10年以上の長期投資を前提に行う投資なので、実際に使える訳ではありません。

つまり、普段の生活で使えるお金は増えないばかりか、積立にお金を回しているので、生活が苦しくすら感じます。

こんな人におすすめなのは、個別株投資「高配当株」です。

個別株投資は、自分で銘柄選定や売買タイミングを計る必要があり難易度は高めです。

ただし、「配当金」が定期的に入金されるので、お小遣いや生活費の足しになったりして、普段の生活が少し豊かになります。

新NISAと組み合わせることで、配当金の税金(20.315%)も非課税で受け取れますよ。

この「高配当株投資」に興味がある方は、おすすめの始め方や、銘柄選定方法も紹介しています。

こちらもCHECK

-

-

(超初心者向け)おすすめ高配当株投資の始め方

続きを見る

こちらもCHECK

-

-

(リベシティ流)高配当株投資で欠かせない「おすすめ銘柄選定方法」

続きを見る

個人的には、銘柄選定方法は、個別株投資にも通じる部分があるので、勉強しておいて損はないと思いますよ。

ステップ5「継続する」

あとは、この資産形成サイクルを「継続」していくだけです。

ここまでやってきたサイクルを「たんたんと継続」するだけで、確実に資産は増えていきます。

最初から副業も稼げる訳ではないし、投資収益もずっと右肩上がりに増える訳ではありません。

ただ、ずっと続けていると、ある日、資産額が急に増えていることに気が付くと思います。

一度、資産形成サイクルを作ってしまえば、あとはやることは単調です。

ただし、暴落は必ず発生することは念頭に置いておきましょう。

投資をしている以上、暴落は避けて通ることができません。

ストイックな生活をしているのに、資産が日に日に減っていくのを見るのは地獄絵図で、かなりきついです。

わたしも2度暴落を経験しましたが、毎日が辛すぎて仕事も手につかない時期もありました。

こんな「暴落時」にわたしの経験から、おすすめできる行動が3つあります。

- 証券口座「資産額」は見ない

- SNSを見ない

- たんたんと資産形成「毎月の積立」を継続する

暴落は避けて通ることができない一方、歴史的にかならず回復しています。

つまり、暴落時に狼狽売りや投資をやめてしまうのではなく、たんたんと暴落時も投資を継続するのが歴史的に最適解なんです。

この暴落は必ず回復している歴史的事実からいくと大切なのは「魔神ホールド」+「投資の継続」なんですが、人間は不安が大きくなるとパニックになって非合理的な行動をしがちです。

このパニックになるのを避け、冷静に投資を継続するためには、暴落時は「証券口座:資産残高」と「SNS」を見ないことをおすすめします。

暴落が発生している時は「証券口座」を見ると気分が落ち込むだけで何もいいことはありません。

「SNS」も、この世の終わりのようなコメントで溢れかえっているので、より不安が大きくなります。

この二つを避けて投資を継続したことで、わたしは2度の暴落「コロナショック」「トランプショック」で逆に資産を増やすことに成功しました。

もちろんこれからも必ず暴落は回復すると将来を約束できるものではありません。

ただ、そんな時は世界的危機といった投資なんてしていられる状況ではない世界線となっていると思います。

暴落は一度経験すると2度目以降は暴落に対して耐性と免疫ができてきます。

わたしは、いまでは世間が悲観している時こそ反対に絶好の仕込み時だと考えるようになりました。

この暴落時のおすすめの行動は、こちらの記事で詳しく紹介しています。

こちらもCHECK

-

-

〔初心者向け)少額投資は無意味?少額からでも投資をおすすめする5つの理由

続きを見る

また、暴落時の備えとして投資に関する名著を読んでおくと自分の中で一本筋ができたりするのでおすすめです。

このように、暴落も起こりますが、資産形成のサイクルをたんたんと継続していくことが資産形成の最適解となります。

その他「簿記」を取得する。

「簿記」を学ぶことも資産形成にとても有効です。

理由は、簿記を学ぶことで「投資」「副業」「家計管理」に役立つ「最強のお金の資格」だからです。

「金持ち父さん貧乏父さん」でも、会計(簿記)を学ぶことの大切さに触れられています。

この本の影響でわたしは資産形成と並行して「簿記2級」まで取得しましたが、とても資産形成に役立ちました。

わたしが資産を大きく増やすきっかけとなった「投資」でも大活躍しています。

簿記についての記事はこちら

こちらもCHECK

-

-

資産2,000万円作った私が「簿記」をすすめる5つの理由

続きを見る

こちらもCHECK

-

-

【悲報】資産形成に資格の取得は無意味?&おすすめの活用法

続きを見る

まとめ

今回の記事をまとめます。

サイドFIREをしたい方におすすめなロードマップは次の「5つのステップ」です。

- 目標設定

- 節約

- 副業

- 積立投資

- 継続

その他おすすめ:「簿記」を学ぶこと

ステップ1「目標設定」

目標設定は「SMARTの法則」に従って行うようにしましょう。

SMARTの法則

- S:specific(具体的である)

- M:measurable(計測できる)

- A:agreed upon(同意している)

- R:realistic(現実的である)

- T:timely(期日が明確である)

目標に「固有名詞」と「数字」を入れるだけでかなり解像度が高くなりますよ。

また、目標設定とセットで「金持ち父さん貧乏父さん」を読んで「価値観ブレイク」しましょう。

ステップ2「節約」

まずは節約から行うことがおすすめです。

節約は即効性と再現性が高いので、誰でも比較的効果がでます。

特に「固定費」の見直しがおすすめです。

ステップ3「副業」

副業もおすすめです。

副業をおすすめする理由は2つあります。

- 収入のアップ

- サイドFIRE後の収入源

副業は、「フロー型」と「ストック型」がありますが、「ストック型」がおすすめです。

特に副業収入は「サイドFIRE」後のメインの収入源となるので、時間をかけて育てていきましょう。

ステップ4「投資」

「節約」と「副業」で生まれたお金を「投資」に回していきます。

おすすめの投資方法は次のとおりです。

- インデックス投資

- 日本株個別株投資「高配当株投資」

まずは「インデックス投資」から始めていくことがおすすめです。

ただ、インデックス投資は今の生活が良くなった実感を得られないので、そんな方は、日本株個別株投資「高配当株投資」もおすすめです。

ただ、個別株投資は、銘柄分析や購入タイミングを測る必要があり難易度も高くなります。

ステップ5「継続」

あとは、資産形成サイクルを継続していくだけです。

ただ、株式相場の暴落は必ず起きるものだと念頭に置いて、暴落時にパニック売りをしないことが大切です。

暴落発生時のおすすめの行動は次の3つです。

- 証券口座「資産額」は見ない

- SNSを見ない

- たんたんと資産形成「毎月の積立」を継続する

この暴落にも備えつつ、継続していくと着実に資産は増加していきます。

その他「簿記」を学ぶ

簿記を学ぶことで「家計管理」「投資」「副業」すべてに活かすことができます。

わたしは、「金持ち父さん貧乏父さん」を読んだことで衝撃を受けました。

そこから、資産形成について学び、この5つのステップを実行した結果、資産2,000万円に到達することができました。

最初は全然資産が増えませんでしたが、徐々に資産が積み上がっていきました。

資産2,000万円に到達して思うのは、「資産が資産を呼んでくるというのは真実だった」ということです。

相場の調子がいい時は、1日で1ヶ月分の給料より資産の方が増えることもあります。(逆もありますが)

参考

お金持ちは資産を買う

貧乏人の家計は支出ばかり

中流の人間は資産と思って負債を買う

引用元:金持ち父さん貧乏父さん

このように、「資産」をどんどん増やして「負債」を減らせば「サイドFIRE」も達成できます。

おすすめのロードマップを順番に実行していくと、自然と資産が増えるようになっています。

わたしも会社員なので、会社員でも実行しやすい内容となっています。

まじで「サイドFIRE」できる内容となっていますので、焦らずに一歩づつ進んでいきましょう。

今回は以上です。