お金持ちになりたいけど、どうやったらなれますか?

お金を沢山稼いだらお金の心配はなくなりますか?

このような疑問に対して記事を書きました。

この記事を読んで分かること

- 【実話】普通の会社員が、資産2,000万円を作るためにやった「たった一つの行動」

- 資産家になるためには「マインドチェンジ」が必要

- 資産形成におすすめの行動

こんにちは、サイドFIREを目標に資産形成に励む40代会社員「ひでお」です。

わたしは、世界的ベストセラー「金持ち父さん貧乏父さん」を読んだことで資産形成を始め、資産2,000万円達成しました。

心の底からお勧めできる一冊です。

この記事を読まれている皆様は、お金に関してこんな悩みをお持ちではないですか?

- お金の心配から解放されたい

- 全然貯金ができない、どうしたらいいのか分からない

- 会社員だけど、お金持ちになりたい

- 仕事を辞めたいけど、お金が心配だ

このような悩みに対して、5年以上資産形成を行い資産も2,000万円に到達した私が

実体験から、資産2,000万円達成するためにやった「たった一つの行動」について紹介します。

今日から資産を形成していきましょう。

それでは行ってみましょう。

【実話】普通の会社員が、資産2,000万円作るためにやった「たった一つの行動」

結論から申し上げます。

たった一つの行動

「資産」を増やした

本当にシンプルな結論ですが、事実です。

もう少し補足すると

「資産」を増やし、「負債」を減らしました。

負債ではなく資産を増やすことにコミットしたからこそ、普通の会社員である40代の私が、資産2,000万円を作ることができたのです。

世の中の「お金」に関する本は、手法は違えど、結局、資産を増やすためのノウハウが書かれています。

本当に「資産」を増やすことに専念できたら、再現性高くお金持ちになることができます。

ただ、これだけでは、何のこっちゃ?ってなると思いますので、もう少し噛み砕いて説明します。

「資産」と「負債」の定義

まず、「資産」と「負債」の定義から説明します。

この定義は、一般的な世の中の定義とはやや異なりますが

「金持ち父さん貧乏父さん」から引用したものを「資産」「負債」と定義します。

- 「資産」は、ポケットにお金を入れてくれる

- 「負債」は、ポケットからお金をとっていく

シンプルですが、とても分かりやすい最強の表現だと思います。

つまり、「資産」を増やし、「負債」を減らせるかどうかで、お金持ちになれるかどうかが決まっていきます。

金持ちは資産を手にいれる。中流以下の人たちは負債を手に入れ、資産だと思い込む

引用元:金持ち父さん貧乏父さん

考えてみればシンプルで当たり前のことなんですが

世の中にお金持ちが少ないのは、このシンプルで当たり前のことを誰もやらないからに他なりません。

逆に、このシンプルで当たり前の「資産を増やす」ことをやれば、誰でもお金持ちになれるということです。

「資産」の種類

具体的な「資産」の種類です。

資産は、一般的には、貸借対照表(B/S)上の資産欄に記載されるものですが

今から列記する資産は、一般的な会計学の資産とやや異なり、「金持ち父さん貧乏父さん」から引用したものとなります。

- 「自分がその場にいなくても収入を生み出す」ビジネス

- 株

- 債券

- 投資信託

- 収入を生む不動産

- 手形、借用証券

- 音楽、書籍などの著作権、特許権

- その他、価値のあるもの、収入を生み出すもの、市場価値のある物品など

これらは、(自分が労働しなくても)私たちのポケットにお金を入れてくれるものです。

だから、ここに書かれているものを増やしていけば、お金がお金を呼んでくる好循環になります。

ちなみに私が所有している「資産」はこちらです。

- 株

- 債券

- 投資信託

不動産は、多額の借り入れが必要となる上、自分で物件の管理や収益性の高い物件を見極める自信がないので所有していません。

その代わり、J-REIT(日本の不動産投資信託)に投資をしているので、間接的ではありますが「不動産オーナー」ということになります。

J-REITは東証に上場しているので、換金もしやすく分配利回りも高いので、もちろんリスクもありますが個人的にはおすすめの投資先です。

特に、株、投資信託は、少額からでも始めることができるし、新NISAなどの神制度も整備されているので、これから資産を形成したい人にはおすすめです。

こちらもCHECK

-

-

(2026年版)資産2,000万円達成した私がおすすめ!個別株投資方法

続きを見る

こちらもCHECK

-

-

(2026年)資産2,000万円作った私が「新NISA」でおすすめする銘柄5選

続きを見る

負債の種類

具体的な「負債」の種類です。

負債は、一般的には貸借対照表(B/S)の負債欄に記載されるものですが

次に列記する負債も、一般的な会計学とやや異なり「金持ち父さん貧乏父さん」から引用します。

- 住宅ローン

- ローンの借入

- クレジットカードの未払い分

- 持ち家(マイホーム)

- 車

- 贅沢品

これらは、日々の支出に加えて、私たちのポケットからお金を奪っていきます。

特に、持ち家や車は、世間一般でも会計学でも「資産」とみなされますが

これらは、持っているだけで「税金」「ローン返済」「保険料」「維持費」などで、どんどんお金を吸い取っていく「負債」としての性質を持っています。

もちろん、マイホームは、生活環境や感情面で購入の必要性に迫られることもあります。

ただし、性質は負債であり、所有していると資産形成で不利になることは確実です。

負債が増えると、どんどん支出が増え続け、支払いのために働き続ける「ラットレース」から抜け出すことが難しくなります。

負債の全てをなくすことは難しいですが、以下の点に意識するだけでも変わってきます。

- リセールバリューを意識する

- 収入が上がっても生活費を上げない

- 新築、新車、最新にこだわらない

わたしは昔、新車、ブランド品などを好んで購入していました。

でも、負債であることを意識してからこれらに関する支出を抑えています。

「資産」を増やし「負債」を減らすとどうなる?

資産を増やして、負債を減らすとお金のサイクルが変わります。

- 資産が増えると(資産からの)収入が増える

- 負債が減ると(ローン返済などの)支出が減る

- 増えた収入で資産を増やし、さらに(資産からの)収入が増える

- 負債が少ないので支出が減り、さらにお金が増える

このように、良いサイクルが回転しどんどんお金が増えていく循環が生まれます。

反対に資産と負債を理解せずに、負債ばかり増やしている人は

- 稼いだお金で負債(マイホーム、車、贅沢品)を購入する。

- 負債による返済(ローン、クレジットカード)で支出が増える。

- 負債を返済するために労働を頑張る。

- 頑張って働き負債を返済しながら、また新たな負債を購入する。

- 増えた負債により返済額が増え、支出がさらに増える。

このように、負のサイクルが回転し、どんどん支出が増えていき、家計を圧迫します。

これが、働いても働いても楽にならず、支払いのために働き続ける「ラットレース」の正体なのです。

まずは「資産」と「負債」について理解し

少しづつ「負債」→「資産」に変えていく必要があります。

金持ちは資産を買う

貧乏人の家計は支出ばかり

中流の人間は資産と思って負債を買う

引用元:金持ち父さん貧乏父さん

自分が「感情面」で資産だと思っていたものが

「勘定面」では実は、負債であることは多々あります。

資産家になるためには「マインドチェンジ」が必要

お金持ちになるためには「資産」を増やすことが大切。とってもシンプルです。

けれど、多くの人はこのシンプルな「資産」を増やすことができません。

それは、考え方「マインド」が変わっていないからです。

つまり「労働者マインド」から「資産家マインド」に「マインドチェンジ」を行う必要があるのです。

2つの違いを知って変えていきましょう。

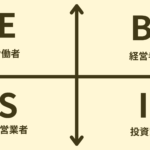

「労働者マインド」VS「資産家マインド」

二つのマインドを比較します。

最も大きな違いは「お金のために働くか」「お金を自分のために働かせるか」という点です。

| 項目 | 労働者マインド | 資産家マインド |

| 収入の源泉 | 自分の労働(給料) | 所有する資産(不労所得) |

| リスクへの考え方 | リスクを避け安定を求める | 適切にリスクをとり学びの機会にする |

| 家計の優先順位 | 収入が増えると支出(贅沢)をする | 収入をまず資産の購入に充てる |

| 教育の目的 | 立派な安定した会社に雇われるためのスキル習得 | 自分でビジネスや投資を行うための知識習得 |

| 持ち家の認識 | 人生最大の「資産」と考える | お金を奪っていく「負債」と考える |

- 労働者のマインドは、給料をもらって家を建てて良い暮らしをする「つまりお金のために働く」

- 資産家マインドは、投資やビジネスなど適度にリスクをとり資産を育てる「つまりお金に働かせる」

このように大きく違うことがわかります。

労働者マインドだと、給料が多いか少ないかが全てになってしまいますが、資産家マインドになると給料の大小よりも資産をどれだけ増やせるかが大切になってきます。

もちろん、労働者がいてこその社会なので、労働者マインドが悪いというわけではありません。

ただ、会社の給料のみに依存しているのは、とてもリスクが大きいので、徐々に資産家マインドにシフトしていくのがおすすめです。

実際に私は、資産が増えるにつれて、会社の出世競争に関心が薄れました。

仕事はきちんとしますが、出世より「投資」と「副業」の方が大切です。

こちらもCHECK

-

-

これからの社会人におすすめの働き方とは?(複数の属性を持とう)

続きを見る

お金持ちになるための「今日からできる行動」

それでは、私も実際にやっているお金持ちになるための「今日からできる行動」を紹介します。

今日からできる行動

- 金持ち父さん貧乏父さんを読む

- 簿記を学ぶ

- 家計管理し「固定費」を見直す

- 投資を始める

- 副業を始める

いきなり全部は難しいと思うので、1個づつでもやっていくことをおすすめします。

この「おすすめの行動」については、結構なボリュームになるので、別の記事でまとめました。

こちらもCHECK

-

-

私はこれで資産2,000万円達成!まじで「サイドFIRE」したい人におすすめロードマップ

続きを見る

「今日からできる行動」をすることで、こんなことが起きてきます。

- 金持ち父さん貧乏父さんで「革命」が起きる

- 固定費を見直すことで「負債」が減る。

- 簿記を学ぶことで、資産形成の土台が身に付く

- 投資を始めることで、「資産」が増える。

- 副業を始めることで、「ビジネス」を持てる。

わたしがやったことは、本当にこれだけでした。

こういった地道な行動を少しづつ積み上げることで、資産も2,000万円達成することができました。

本当は、ここに書けない失敗もたくさんしてきています。

- 短期間でお金持ちになろうとして「仮想通貨」に手を出し50万円詐欺に遭う

- 個別株投資では何年も市場の養分

そんな「失敗だらけの」私でもできるので、今から行動していくだけで確実に「お金持ち」に近づいていけます。

鉄則は焦らないことです。

焦ると私のように短期投機に走り、お金を溶かすことになります。

また、金持ち父さん貧乏父さんも1度ではなく「何度でも読み返す」ことが大切です。

1回目では理解できなかったことも、いろんな行動をしてから読み返すと「実は金言」だったことが理解できたりします。

そういうことが起きるのは、実際に行動して前に進んでいる何よりもの証明なんです。

まとめ

今回の記事をまとめます。

普通の会社員が、資産2,000万円を作った「たった一つの行動」です。

たった一つの行動

「資産」を増やした

もう少し詳細に説明すると

「金持ち父さん貧乏父さん」に影響され「資産」を増やし、「負債」を減らしました。

この「資産」を増やし「負債」を減らすために大切なポイントです。

- 「資産」と「負債」の違いを知る。

- 「労働者マインド」→「資産家マインド」にマインドチェンジする。

- 「今日からできる行動」を一個づつやる。

色々書きましたが、兎にも角にも「金持ち父さん貧乏父さん」を読んでいなかったら今の私はありません。

そして、残酷な真実ですが、読んだだけでは何も現実は変わりません。

本に書かれている内容を実践しないとただ情報を得ただけなのです。

本に書かれている内容は、正直、割とハードルが高いものもあります。

でも、本質は「資産を増やし負債を減らす」ことでお金持ちになれるというもの。

以下は、普通の会社員である私が、実際にやってきた行動なので、現実的だしハードルも低めです。

今日からできる行動

- 金持ち父さん貧乏父さんを読む

- 簿記を学ぶ

- 家計管理し「固定費」を見直す

- 投資を始める

- 副業を始める

今日が一番若い日なので、明日やろうは馬鹿野郎、今日から何か実践していきましょう。

今回は以上です。